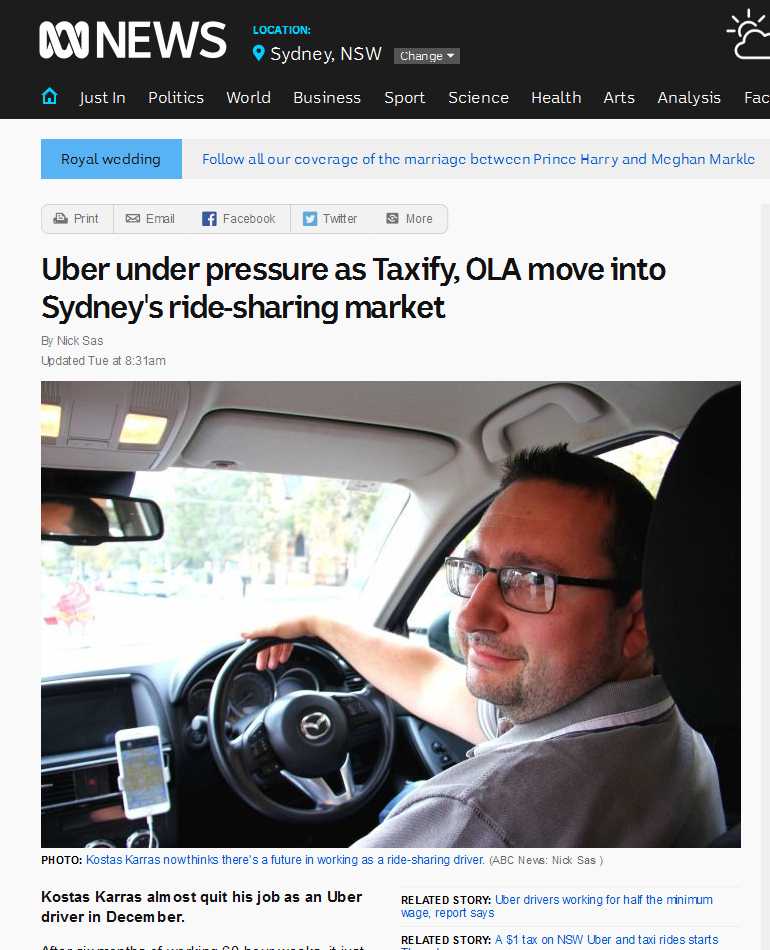

Uber under pressure as Taxify, OLA move into Sydney’s ride-sharing market

記事の内容は、オーストラリアでガンガン利用されまくっているUberのライバルが出てきたということ。

Uber流行るのはいいんだけど、運転手の時給換算にしたら結構低くなる、そこで運転手の取り分を増やそうというのが新興勢力の戦略。

そのあたりは本文を読んでもらえばいいんだけど、「なるほど」と僕が思ったのは、新興企業がエストニアとインドだということです。

エストニア、どこ?っていうと、いわゆるバルト三国(with ラトビア、リトアニア)で、エストニアはフィンランドのお向かい、ストックホルムとは海を挟んで「すぐそこ」。本四連絡橋的な。

そんなところからいきなり世界規模の会社が出てきてる。

Uberはアメリカの企業で、やっぱ最先端はアメリカだな、さすがだなと思いきや、普通の工業製品や自動車ではそれに次ぐ一流の先進工業国(ドイツとか日本とか韓国とか)が続くんだけど、これに関してはぽーんとエストニアとインドがきてる。

ちょい前のエッセイで21世紀の経済は「やりかた産業」になるかなって書いたけど、日々刻々変わる世界中のインフラや技術や環境を前提に、「そこまで出来るなら」「じゃあこうすればいいじゃん」ってアイデア(やり方)を産み出す産業。

アイディアだけだから(あとは外注でも何でも出来る)、頭が良くて発想が柔軟で、それを実現できるだけの人間交渉力があればいいんだから、先進国である必要もない。重厚長大産業(製鉄とか造船とか発電とか鉄道とか)も要らない。社会インフラも特に要らない。国家権力と癒着してあれこれ利権保護してもらう必要も得にはない。

そういう経済になっていくとするなら、先進国という存在意義自体が薄れていくだろう。だって「先進」してないんだから。

面白い時代になってきたなーと思った。

グローバリズムの進展で先進国は日に日に落ち目。もともと先進国が先進してること自体「間違い」というか、いうならば過去の植民地収奪とか悪行三昧の果実であって、それが平均化されていくのは全人類的には良いことだと思うのだが、その平均化していく過程が予想してたのよりも、もっともっと早くてシンプル。

重厚長大インフラのいらないITとかソフトの時代になるから追いつく時間は10分の1で済むかなとか思ってたら、ソフトウェアという技術ですらない、技術の前に出てくる「こういうことをやろう」というアイディア・発想部分が本体になっていくなら、もう先進も後進もないです。横一線。だから、明日の世界企業がカザフスタンやら、モロッコから出てきても不思議ではないってことですよね。

これは今の全人類の到達点、ココまで技術が進展し、ここまで情報が共有化され、ここまであれこれ出来るようになったという到達点を前提に、いったい今の我々はどれだけ簡単に(=ものすごく考え抜かれ、しかし結果的には超シンプルな方式で)出来るか?です。

面白い時代になってきたもんです