国保保険料、平均26%上昇 東京都が18年度算定 (日経2018/2/17)

これ会員にならないと全部読めないのでかったるいので魚拓貼っておきます。クリックしたら大きくなって読めます。

これ会員にならないと全部読めないのでかったるいので魚拓貼っておきます。クリックしたら大きくなって読めます。

なにげに書いてるけど、26%値上げってすごくない?

でもね、同じ東京都でも23区外が凄い。福生市43.4%、三鷹市43.6%とか、記事の表を見てても30%以上の値上げがごろごろある。

日本の保険制度はかなり大変。慢性化する金欠問題(赤字だから一般会計から流用補填してるとか)、制度のシンプル化を図ってて、今年から市町村から都道府県に管轄が変わるとかやってます。でも自治体によってすごい値に差がある。

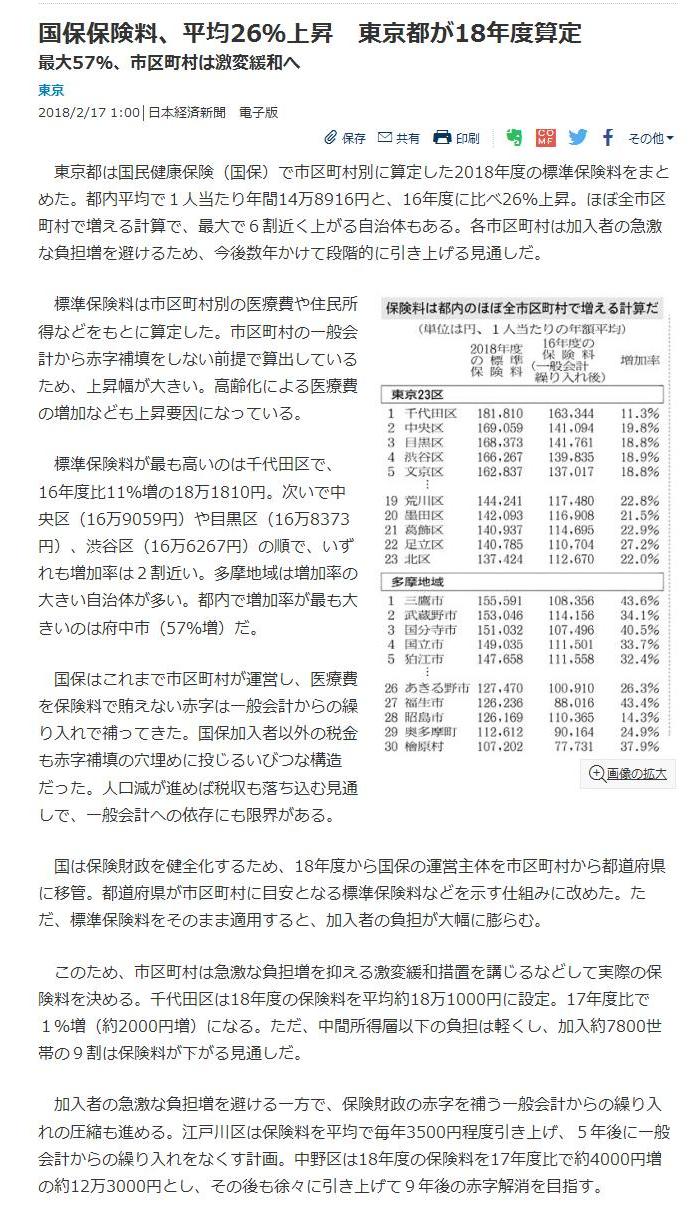

東京でも金持ち千代田区が一番保険料が高く年間18万(一人あたりよ)なのだが、その代わり値上げ率は11%。福生市は値上げ率は高くて43%なんだけど、元が8.8万。でも8.8万予算でやってる家計が、12.6万になったらきついでしょ。

迷宮の保険料計算

だけど、これ「一人あたり」という平均値だから実際にはかなり違います。

それに保険といっても健康保険だけじゃなくて、実際にはあとふたつ後期高齢者支援金、介護保険が入ってきます。

それぞれの保険料の計算ですが、本館HPの渡豪準備:住民票は抜いておくべきかを書く時に調べたのですが、超ややこしいです。ブログの便利さで該当箇所を抜き書きしておくと、

(↓以下引用)

保険の種類(医療・後期高齢者支援金・介護)

×

賦課割付方式(所得・均等・平等・資産)

のマトリクスで決まります。つまり6~12の計算数値の合算額が保険料になります。

所得によって異なる所得割の保険料は都道府県によって違いますが、大体収入の8%ちょいでしょう。 均等割・平等割は収入ゼロでもかかってきます。

下の図は国保計算機という自治体別に保険料を算出してくれるサイトから引用したものです(2017年12月時点)。

税金や保険料など「年貢」(公租公課)は年々上がっています。

税金や保険料など「年貢」(公租公課)は年々上がっています。

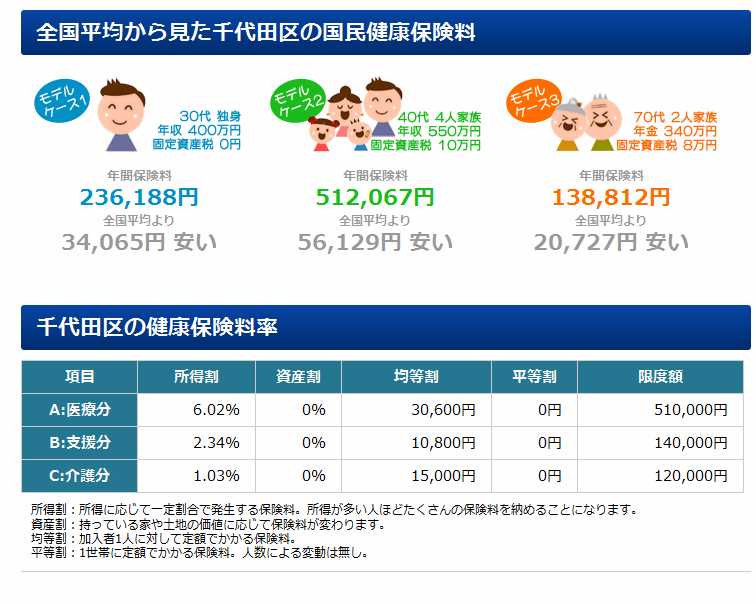

例えば、2011年段階の東京都千代田区のケースだと、所得割が各保険合算8.86%、資産と平等はナシだけど、均等割が(完全無収入でも)年額にして5万3100円かかりました。

ところが2017年12月の千代田区のサイトで比べてみると、所得割が合算10.19%(医療7.47+支援1.96+介護0.76)、均等割(一人あたり)38,400円(医療)+11,100円(支援)+15,600円(介護)で合計6万5100円でした。着実に上ってますね(この数字は上の図と違うんだけど、こちらの方が千代田区本家のサイトだから合ってます。多分更新が遅れているのかも)。

(↑以上引用おわり)

ここで銘記すべきことは、

・保険の算定は異様に複雑な計算式を使うので個々人によってかなり差がある

・この記事は全てをひっくるめて平均値を出しているもので、実際に自分にかかってくる額は多分全然違う、

・それを踏まえて、でも値上げ率が平均26%である

プラスして学ぶべきは、

・健康保険だけではなく、実際には介護保険と後期高齢者医療もかかってくる

・算定において注意すべきは、100%無収入でも問答無用にかかってくる均等割の額

実際の額=モデル計算

一般に自治体による保険格差を言われる場合、何もかもの一人頭平均値ではなく、「親子三人世帯で年収○万だった場合」「単身者で年収○円だった場合」などモデルケースで計算します。その方がリアルにわかりますから。

真ん中あたりに東京23区がありますが、年間35万4049円になってます。あれ、さっきの千代田区最高18万とかいうのと全然違うじゃないか?と思うけど、18万なんたらは「一人あたり」であり、これはリアルなモデルケースだからです。

このページの下の方に、年収200万単身(介護未加入)の場合のモデル算出がされていて、市町村別にランキングされています(ある程度大きな都市/2014年統計)。これをみると、一位広島で健康保険料は単身者でも年間32万5335円にもなる。次が神戸、函館、東大阪、山形と続き、第10位の尼崎市でも年間27万かかります。東京千代田区は18万くらいだから、ほぼ上の記事と同じ感じかな?ちなみに安いのは、富士市の16万円。

同じく主要都市の保険料を比較しようというサイトでは、都道府県ランキングの一覧がありますが、これも同じモデル設定で算出しており、年収500万(夫400妻100)子供一人の設定でやると、最も高いのが兵庫県の56万5800円、最安が長野県の37.5万です。

計算方法や初期設定によってマチマチになるので一概に言えませんが、日本の保険料ってハンパないです。

オーストラリアのOSHCとの比較

比較のためにオーストラリアの学生ビザなど(457とかでも)で加入させられるOSHC(海外留学生健康保険)がありますが、大体単身でいえば月50ドルくらいです。年間5万円くらい(家族になると嘘のように額が跳ね上がるが)。

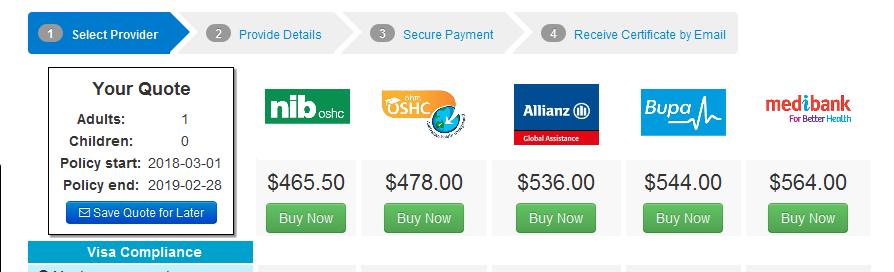

Compare Overseas Student Health Cover (OSHC)というサイトがありますが、単身者で1年加入した場合の各保険会社の加入料は、今計算してみたら、

こんな感じで、だいたい年間500ドル近辺。この見積もりをとった時点での豪ドルは83.74円だから(え、安いじゃん)、実際のレートでは86円くらいだとしても4万1870円です。日本で保険料単身年間18万も払ってるんだったら、こっちで勉強して年間4万にした方が得ではあります。

もちろん日本の保険とこっちの保険とではカバー範囲が違います。でも歯の治療がダメなくらいで、OSHCはカバー範囲結構広いです。若い人で年に1回医者にいくかどうかくらいだったら、得ですね。あとは個々人で気になる病気周辺をみたらいいです。

国が違うので単純比較しても意味ないんですけど、でもね、OSHCって純粋に保険会社が営利活動としてやってるのですよ。これだけでも儲かるという見込みがあるからやっている。世のため人のためにやってるわけではなく、私利私欲の追求としてやっていてもこの程度の掛け金で済んでいる。

公益のための日本の保険がなんで民間営利よりも4倍以上高いの?です。ここでも勿論考慮すべき条件はありますよ。学生ビザはそもそも健康でないと取れないから、保険料は格段に安くなる(加入者が全員健康だから)。日本は全員をケアするからそりゃ高くなるのは当たり前です。

でも、それを考えても4倍差もあるか?という気もする。

多分(推測ですが)、日本のこの種の値段が高いのは「過去の負債」があるからでしょう。少子高齢化で支出は増えるが収入は増えないという保険組合の厳しい財政事情があります。でも、そんなのいきなり少子高齢になったわけじゃなくて数十年前から見えてたわけで、言い訳にはならない。だから真の理由は、「今まで目を背けてきたツケ」でしょう。誰が悪いという話ではなく、これまでの「今さえ良ければいい」とかいう多重債務者のサラ金通いみたいなことをやってきた挙句、こうなっている。

一方OSHCは、その種の過去の負債はないので(てか、本当は保険会社が投資に失敗して苦しいとか、それはそれであるとは思うが)、比較的純粋に計算できる。だから日本でも「過去の負債」がなかったら(見ないフリをしなかったら)、本当はこんなもん(+アルファ)ではなかろうか?って気もします。年間6万とか8万マックスくらいの感じかな。

実際、日本の健康保険料の推移( 協会けんぽ(政府管掌健康保険)の健康保険料率等の推移)をみると戦後直後昭和22年では保険料率3.6%だったのが、平成24年には10%まであがってます。終戦直後の、なーんもない、まだソニーが出来たか出来ないかって日本がド貧乏だった頃に3.6%でやってて、それに比べれば格段に豊かになってる今がどうしてその3倍なのよ?といえば、過去のツケしか考えられない。もし過去の負債が無くて今も3%ちょい(3分の1)なら、6万くらいだから、計算は合うのですよ。

でも、again、そんな健康保険が、また26%値上げです。どんだけ~っていうのはそのこと。

値上げといえば、去年から日本は値上げラッシュと言われてて、高額療養費制度の限度額変更とか、技術的で一見わかりにくいんだけど。今年は医療関係のダブル改訂(診療報酬と薬価)の年で、こんなの関係ないとか思ってると実は大アリで、病院も経営苦しいから、儲からない患者が追い出されるとかあるし(10-1病床と7-1病床とかあったり)、報酬額算定によって自己負担額もダイレクトに変わります。

SEOみたいなオプティマイズ(最適化)

今は沢山のサイトでいろいろなことを教えてくれます。もーね、こんだけ公租公課が高い国に住んでたら、いかに沢山稼ぐか?と同じくらいの比率でいかに節税するか?が大事だと思いますよ。

例えば、健康保険が高いなと思ったら、どんなクソな仕事でも就職するとか。結果サボり倒してクビになろうがなんだろうが、それまでは国保ではなく「社保」になります。なんと会社が半分払ってくれます(だから脱サラすると、まるで罰金のように保険料が高くなって愕然とするのだが)。保険料をやすくするためだけに就職すると(笑)。

あと、自分で申告して経費計上するとか、国保と国保組合は違う(後者の方がお得)とか、法人化して役員給与を減らすとか、今言ったように安い自治体引っ越すとか、国保には社保と違って扶養概念がないから人数多いと損(均等割がある)、だから一族郎党で誰かを人身御供のようにどっかに就職させてそいつの社保に家族全員が被扶養者としてぶら下がるのがいいとか(別居してても被扶養者になれるから。親子でバラバラに払ってくらい馬鹿馬鹿しいものはない)。

このあたりのSEOみたいなオプティマイズ(最適化)の能力が、現在から将来の日本社会のまるでクソゲーのような税金ゲームを生き抜いていく必須テクニックになってくるのではなかろうか?

なんかパズルみたいで面白そうでもあります。えーとー、だからー、社保のために社畜になるのがイヤだったら、自分らで会社作っちゃえばいいんだろ。そこに雇われてる形にして、みんな社保扱いにして、さらにそいつらの家族全員被扶養者にして、、、でもそうなると失業保険とか労災に入らないといけないんだけど、、、あ、そっか、、、ああ、なるほど、そうすればいいんか、、、こっから先は微妙な話になるからもう書かないけど、「やり方」はあるかも。

てか金持ち(富裕層というよりも世界企業)が一番上手いのは、金の稼ぎ方よりも節税のやり方だったりするので、関連会社つくりまくって連結財務で中抜きするとか、タックス・ヘイブンやら、マネロンとか。それにあいつらは「政治家飼って法律変えさせる」というスペシウム光線のような必殺技もってるし(今やってるし)。それを考えると、今の時代、斜陽貴族先進国の国民たるもの、ニートだろうがプーだろうが、この種のテクは、「そのくらい知っとけ」レベルの基礎技術なんかもしれないです。

いやマジに、「ちぇっ」って舌打ちして払っていればよかった昔とはわけが違うと思いますよ。ムカついても払えるウチはまだいい。こんな調子でなにもかも上がっていったら、マジやばいでしょ。「笑ってる場合ではない」とかいうけど、「怒ってる場合でもない」のだ。怒ってるヒマがあったら考えろ、です。

年金は?

保険がでたついでに、年金はどうなんだろう?とふと思って調べてみました。

年金の掛け金は上がる一方なんだけど、平成30年の支給額は減ってます。

。

年金掛け金って昭和36年の時点では月額100円だったのですよ。調べてびっくりした。今は1万6490円ですか?(掛け金の推移の出典はここです)

インフレあるから比較しにくいけど、平成元年で月額8000円だった。さらにその10年前(昭和54年)は月額3300円だよー。

昭和54年って僕が大学に入った年だからリアルに知ってますけど、当時の大学生のバイトの相場が時給4-500円だったから今の半分くらい?54年の初任給が10万ちょい、最近は20万だから大体2倍で合ってるよね(初任給推移の出典はここ)。

ならば、年金額も2倍で、今で月額6600円(理論値)くらいな筈なんだけど、これが1万6490円(リアル)。月額1万円(年額12万)も増えてる。

ここ結構大事なんで、もっかい検算すると、

54年に初任給10万に3300円払う負担(給料の3.3%)と20万で1万6490円払う負担(給料の8.25%)って年金負担率2.5倍増です。現在の新人君は、昭和54年の新人君(今会社で50代後半)よりも2.5倍余計に年金掛け金を取られている。そりゃしんどいわけですよ。逆にいえば、当時と同じ負担比率にするためには初任給50万(2.5倍)にしないと釣り合いがとれない。

去年から民間もあがって、宅急便代値上げ(ゆうパックも)、食料品関連、電気料金、民間の保険(生保とか)も掛け金あがってます。

何度も繰り返してすまんが、そんな中で健康保険料が26%値上げというのは、すごいなー、これ、たまったもんじゃないな、、、って思ったのでした。

だってそれしか無いわけじゃないんだもん。

あれもこれも、それもどれも。最低でも数項目(所得税、住民税、健康保険、介護保険、失業保険、国民年金+厚生年金、受信料など)あるわけで、いわば数人の盗賊に狙われているようなものです。

さらに、水道料金、ガス電気料金、郵便料金、銀行手数料、携帯代金、家賃、交通料金、民間保険料、、、というわけで、「一歩敷居を跨いだら7人の敵あり」とかいいますが、そんな甘いもんじゃないね(笑)。敷居をまたがなくても攻め込んでこられるし。

というわけで、普通の日本人は、まるで時代劇の殺陣みたいに、常に十数人の賊とチャンチャンバラバラ斬り結んで、大立ち回りを演じている。ま、大抵は一方的にボコられるだけという、もう、すごいクソゲー。

そして、その敵方のひとり(健康保険)が、いきなり「戦闘能力が26%増強しました」ですからね、だから「うわー」と思ったわけです。